ฟันธงกันไปเลย ควรซื้อเท่าไหร่ เมื่อไหร่ดี?

ผมจะตอบคำถามของคุณด้วยการถามพวกคุณกลับดังนี้ละกันครับ

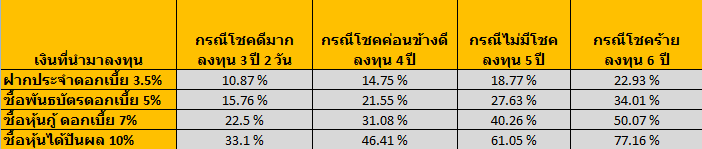

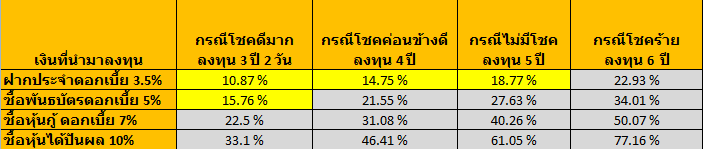

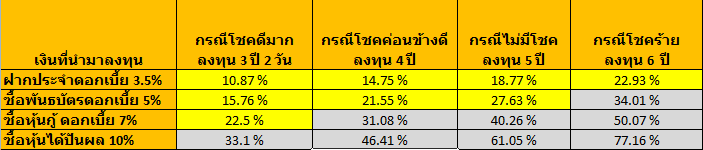

CASE 1 หากคุณเสียภาษีในเรท 10% และต้องการซื้อ LTF

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท ผลจากตารางด้านบนพบว่าการฝากดอกเบี้ยประจำทบต้น 3 ปี ก็จะให้ผลเช่นเดียวกัน ดังนั้นในกรณีแรกนี้ คุณจำเป็นต้องมานั่งลุ้นครับว่ากองทุน LTF ของคุณจะทำกำไรได้มั้ยใน 3 ปีข้างหน้านับจากนี้ เป็นผมจะเอาเงินไปฝากประจำยังดีกว่าครับ (พันธบัตร กับหุ้นปันผล ยิ่งดีกว่าหลายเท่าครับ)

CASE 2 หากคุณเสียภาษีในเรท 20% และต้องการซื้อ LTF

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท ผลจากตารางด้านบนพบว่า คุณจะได้กำไรมากกว่าการเอาเงินไปฝากประจำถึง 10% ทีเดียวครับ ดังนั้นถ้าคุณเป็นคนที่ไม่ชอบเสี่ยง และชอบฝากประจำเป็นทุนเดิมอยู่แล้ว ผมขอแนะนำให้คุณซื้อได้เลยครับ (ถ้าเสียภาษีสองเรท ควรใช้เงินที่ต้องเสียภาษี 20% ไปซื้อก็พอนะครับ ส่วนที่เสีย 10% ไม่ต้องไปซื้อให้ขาดทุนครับ)

CASE 3 หากคุณเสียภาษีในเรท 30-37% และต้องการซื้อ LTF

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท ผลจากตารางด้านบนพบว่า คุณจะได้กำไรมากกว่าการเอาเงินไปซื้อพันธบัตรถึง 14-20%!! (ไม่ธรรมดานะครับ) ดังนั้นถ้าคุณคิดจะเอาเงินไปซื้อพันธบัตร ลองหันมามอง LTF ดูก่อนตัดสินใจซักหน่อยจะดีกว่าครับ

อย่าลืมนะครับว่า ที่ผมร่ายมาซะยาวนี่ ยังไม่รวมกำไรที่จะได้จากราคาที่เพิ่มขึ้นของกองทุนนะครับ

สุดท้ายนี้ หลังจากพวกคุณได้อ่านบทความนี้จบ ผมหวังเป็นอย่างยิ่งว่าหากในอนาคต คุณมีโอกาสเข้าซื้อกองทุนในราคาถูกๆ (หลังจากตลาดหุ้นตกหนักๆ) มารอคุณอยู่ตรงหน้า อย่ารีรอให้เนิ่นนานเกินไป แต่จงวิเคราะห์ถึงความคุ้มค่าในการลงทุน และจงตัดสินใจลงทุนอย่างเด็ดเดี่ยวครับ

โชคดีในการลงทุนทุกท่านครับ

อ้างอิงจาก

http://www.bloggang.com/mainblog.php?id=hopezz&month=26-12-2011&group=6&gblog=2

ตัวอย่างด้านบนคำนวนจากกรณีดอกเงินฝาก 3.5 แต่ปัจจุบันดอกเบี้ยน้อยกว่า 3.5 ดังนั้นหากลองคำนวนพบว่าให้ซื้อ LFT เต็มโควต้าได้เลย

ไม่มีความคิดเห็น:

แสดงความคิดเห็น